很多人刚接触美国信用卡时,最容易忽略的不是“哪张卡最值”,而是信用卡到底能带来什么、信用记录到底怎么养、账单上那些英文术语到底在说什么。这篇先把最基础的一层打牢,后面不管是申第一张卡、做卡片组合,还是冲更高额度,都会更顺手。

先提醒一句:信用卡的福利很多,但前提始终是消费本身有需要。不要为了返现、里程、开卡奖励去硬凑支出,否则就不是“会用卡”,而是真的被“剁手”带着走了。

1. 美国信用卡常见福利

很多人在美国其实已经有了 debit card,平时刷卡消费也能走信用卡通道,于是容易觉得信用卡只是“另一张能刷的卡”。但真正拉开差距的,恰恰是 debit card 很难完整覆盖的附加权益、返现回报、争议处理和各种保险保障。

1.1 Fraud Protection / 盗刷免责

美国的卡片盗刷并不罕见。无论是大型商户数据泄露,还是日常生活里卡片丢失、信息被冒用,持卡人都可能遇到问题。信用卡的一大基础福利,就是银行通常会明确说明持卡人对未经授权的盗刷交易不承担责任。大多数网银页面都能直接发起 dispute transaction,打电话处理也通常不复杂。

1.2 Cash Back & Points Back / 返现返点

最常见的信用卡福利就是返现和积分。普通卡常见有至少 1% 的 cash back,分类返现卡则可能在超市、餐饮、加油或网购等场景做到 5% 甚至 6%。看起来单笔不大,但长期累积下来很可观。再叠加购物返利平台或发卡行自己的返利入口时,整体回报会比单独使用返利网站更灵活。

不过回报再高,也只是“在原本就要发生的消费上多拿一点价值”,不应该反过来驱动不必要的支出。

1.3 Price Protection / 价格保护

Price Protection 是很多人很容易忽略的功能。买完东西后,如果在保障期内出现公开降价,部分信用卡允许你申请返还差价。商家自己的差价保护窗口有时只有 7 天左右,而信用卡常见的保护期可能做到 90 天。通常这类福利会设有单笔上限和年度总上限,例如单次最高赔付几百美元,因此适合在购买价格波动较明显的商品时留意。

1.4 Purchase Protection / 购物保护

新买的商品如果在规定时间内发生被盗、损坏等情况,部分信用卡提供 Purchase Protection,可按条款申请赔付。某些卡还会提供延长退货时限的帮助。需要注意的是,这类保障属于正式理赔福利,不是可以随意“碰瓷”的漏洞;如果虚假申报,被发现后的后果会非常严重。

1.5 Rental Insurance / 租车保险

美国租车时,车行通常会推销额外保险,但不少信用卡本身自带 Collision Damage Waiver (CDW) 相关保障。有的卡是 secondary,有的甚至能做到 primary。不过这类保障通常只覆盖车辆碰撞或损坏豁免,不代表所有责任险都包含在内,所以缺的部分仍要按实际需求补齐。

1.6 Trip Delay Protection / 行程延误保险

航班因天气、机械故障等原因延误,在美国并不稀奇。部分信用卡在满足条件时会提供 Trip Delay Protection,报销因延误产生的餐饮、住宿等额外支出。关键前提是机票要用具备这项福利的卡支付,否则即使卡在你手里,也未必能触发保障。

1.7 Warranty Extension / 购物延保

有些信用卡提供 Warranty Extension,即在原厂保修基础上额外延长一年左右保障期。延长的这部分通常由信用卡福利计划承担,而不是商家继续负责。对于电子产品、家电等原本就容易考虑延保的消费,这项福利实际价值并不低。

1.8 Opening Bonus / 开卡奖励

对很多玩卡用户来说,最有吸引力的福利往往是 Opening Bonus。典型形式包括满足开卡后 3 个月消费满 500 美元、2,000 美元甚至 10,000 美元后,拿到 200 美元返现、40k 点数、50k 里程或免房奖励等。奖励越高,往往门槛也越高,所以申卡前一定要先看清楚消费要求与时间窗口。

注:具体开卡奖励、保险条款和福利权益会随时间调整,实际申请前请以发卡行官网与 Guide to Benefits 的最新说明为准。

2. 个人信用报告

美国的信用体系,会从你第一次建立借贷关系开始记录你的信用行为。开信用卡、车贷、房贷、学生贷款,都会逐步沉淀进信用报告。银行审批信用卡时,会结合信用报告以及收入、房租等其他资料来判断是否批卡、给多少额度。

美国主流的三家信用局分别是 Experian、Equifax 和 TransUnion。不同银行在申卡时会向其中一家或多家调取报告,因此你看到的记录和分数细节可能略有差异。

2.1 Payment History

Payment History 也就是按时还款记录,是信用最基础的一环。每个月只要在 due date 之前至少还上 minimum payment,通常就不会被记为逾期。不过如果卡片存在 APR,没有还清的那部分通常会开始计息,所以更稳妥的做法仍是按时把 statement balance 全额还清。

如果真不小心错过一次到期日,第一时间联系银行解释,首次失误有时还能争取不被上报或减轻影响,但这不适合作为长期策略。

2.2 Credit Limit and Utilization Rate

Utilization Rate 指额度使用率,通常可以理解为总账单余额除以总信用额度。很多经验会建议把它控制在 20% 以下,至少也别长期停留在 50% 甚至更高的位置,否则既伤信用分,也容易让银行对你的资金压力产生担忧。

信用刚起步时,总额度低,想长期维持低使用率并不容易。常见做法是更频繁地主动还款,并且确保在出 statement 前把账面余额压下来,因为最终影响报告的,往往是出账单时的数字,而不只是你月底有没有还过钱。

2.3 Length of Credit History

信用历史长度,主要看最老账户年龄和平均账户年龄。也正因为如此,第一张卡通常不建议轻易关掉。如果第一张卡本身体验一般,更常见的做法是向同一家银行申请 product change 或转卡,而不是直接销卡。转卡一般不会让这段历史消失,但直接关掉老账户,则可能让你的最长历史和平均历史一起受影响。

每新增一张卡,平均账户年龄都会被拉低。新手阶段这种影响尤其明显,等卡片数量和历史都慢慢累积起来后,新卡带来的冲击才会逐渐变小。

2.4 New Credit Opened / Hard Pull

每次申请信用卡或贷款,银行向信用局调报告时,通常会留下 Hard Pull(也叫 Hard Inquiry)记录。与之相对的 Soft Pull 常见于你自己查分,或银行对现有客户做定期信用监控,通常不会直接伤分。

一条 Hard Pull 往往会在报告中保留 2 年。短时间内 HP 太多,银行容易担心你近期在集中找钱,因此新卡通过率可能会下降。很多人会把半年一张卡作为相对稳妥的节奏,但银行真正会看的,通常还是你整体的账户管理能力,例如是否按时还款、是否长期高使用率、近期有没有异常行为等。如果近期已经积累了二十多个 HP,那无论如何都更适合先休整。

2.5 Type of Credit

信用类型也会纳入观察范围,包括信用卡、车贷、房贷、学生贷款等。能长期管理好多种类型的负债,通常会被视作更成熟稳定的信用行为。对于只刚开始接触信用卡的新手来说,这一项不用强行追求“多样化”,先把信用卡本身养稳更重要。

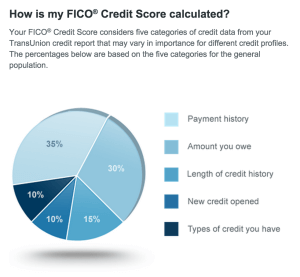

大家平时常说的信用分数,其实是基于信用报告按不同模型计算出来的结果。信用卡语境里最常被提到的是 FICO Score。FICO 常见范围是 300-850,700 以上通常已经算不错,800 以上则属于相当强势的区间。分数月度波动很正常,只要报告本身没有硬伤,随着时间拉长,整体趋势通常会慢慢变稳。

3. 基本词汇

刚开始用美国信用卡时,最容易被搞混的往往不是申请规则,而是账单和网银里那些反复出现的英文词。下面这些词,建议尽快熟悉。

3.1 Statement

Statement 就是账单。每个月的 statement closing date 会把上一个出账日至这一次出账日之间的消费、还款、退款等记录结算成一份账单。要注意的是,如果某笔消费在 closing date 前发生,但还处于 pending 状态,往往不会计入这一次账单,而会滚到下一期。

3.2 Balance

Statement balance 指本期账单结出后需要处理的欠款;current balance 则更偏向“你现在总共欠多少”。不同银行页面展示方式可能略有区别,少数银行甚至会把 current balance 和 outstanding balance 分开写,实际阅读时要结合页面定义。

3.3 Payment Due Date & Minimum Payment

Payment Due Date 是还款截止日,通常会落在出账后 20 多天到一个月左右。只还 minimum payment 通常能避免被记为逾期,但并不代表这是推荐做法,因为剩余未还部分在有 APR 的情况下往往会开始计息。只要资金允许,优先全额还清 statement balance 仍是最稳妥的路线。

3.4 SSN

SSN(Social Security Number)是美国信用体系里最核心的身份匹配信息之一。很多银行在调信用报告时,会结合 SSN、姓名、生日等信息一起定位你的记录。没有 SSN 并不一定完全不能开始信用历史,但在申不少好卡时会明显受限,因此从长期玩卡角度看,尽早建立合规可用的 SSN 体系会方便很多。

3.5 APR

APR(Annual Percentage Rate)就是年化利率。对大多数会正确用卡的人来说,最佳策略其实很简单:尽量别让银行收你的利息。某些卡会提供一段 0 APR 促销期,看上去像“免息分期”,但如果因此把额度长期压得太高,也可能反过来影响使用率和信用分,所以新手最好别太依赖这类玩法。

小结

信用卡入门最关键的不是先记住多少张神卡,而是先理解三件事:信用卡为什么值得用、信用记录是怎么被银行看的、以及账单和还款的基本语言到底在说什么。把这些地基先打牢,后面不管是申第一张卡、做高额度路线,还是开始攒返现和积分,都会轻松很多。

系列后续可继续延伸到第一张卡怎么选、如何建立更高额度、以及进阶卡片组合怎么搭配。

暂无评论内容