引言

美国信用分数一直是新手最容易焦虑、也最容易被误解的话题之一。很多人会直接盯着分数本身,却忽略了一个更根本的逻辑:信用分数并不是凭空出现的,它是用某个评分模型,去读取你的信用报告后得出的结果。把“信用报告是什么”和“FICO 分数怎么计算”放在一起看,很多常见困惑就会一下子清楚很多。

注:文中提到的分数模型版本、银行调取习惯与页面展示方式可能随时间变化,请以官方最新说明和你自己的信用报告为准。

1. 信用分数到底是怎么来的

如果把逻辑压缩成一句话,就是原文反复强调的那条公式:信用分数 = 信用报告 + 分数计算模型。

信用报告可以理解成一份持续更新的借贷行为记录。从你第一次和银行、贷款机构发生借贷关系开始,相关信息就会被逐步记录下来。美国最主要的三家信用局是 Experian、Equifax 和 TransUnion。银行会周期性向这些信用局上报你的账户表现,信用局再把这些数据汇总成各自的信用报告。

而分数模型,则是拿这份报告去做计算的规则。模型不同,分数就可能不同;即使模型相同,只要三大信用局持有的报告细节不完全一样,最后算出的分数也可能不同。所以当你在不同平台看到不同信用分,不必第一时间慌张,关键是先搞清楚:它用的是哪家的报告、哪套模型。

在众多模型里,最值得优先关注的仍然是 FICO Score。原文提到,很多免费查分网站会显示自己的教育分或自有模型分数,这些可以用来观察趋势,但在信用卡申请、贷款审批这类更严肃的场景里,FICO 往往更有参考价值。

2. 信用报告里最关键的五类因素

第一篇原文先把信用报告中的核心因素按重要程度列了出来,第二篇则进一步用 FICO 模型把这些因素对应成了具体权重。合并来看,最值得关注的仍然是这五类:

- 还款历史(Payment History)

- 信用额度与欠款比例(Credit Limit and Utilization Rate)

- 信用历史长度(Credit History Length)

- 新账户与 Hard Pull(New Account / Hard Pull)

- 贷款类型(Types of Credit)

它们既决定了你的信用报告长什么样,也决定了 FICO 模型怎么算分。

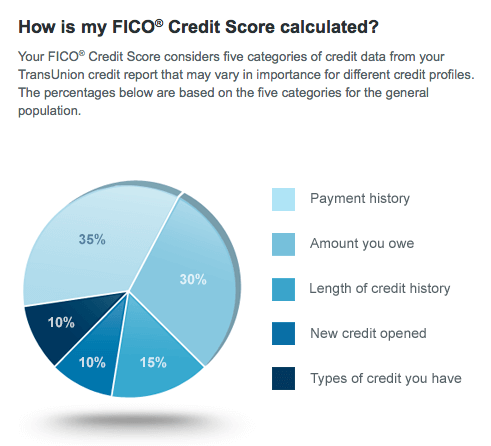

3. FICO 模型的主要构成

原文提到,当时最广泛使用的主流模型是 FICO 8。在这套模型中,几个核心因素的大致权重如下:

- 还款历史:35%

- 信用额度和欠款比例:30%

- 信用历史长度:15%

- 新账户:10%

- 贷款类型:10%

这组比例很有帮助,因为它能告诉你应该把精力放在哪。很多人会被 HP 吓到,但从模型权重看,真正最伤分、也最值得优先管理的,通常还是还款历史和利用率。

4. 还款历史:35%,最重要也最不能偷懒的一项

还款历史说白了就是你过去有没有按时还钱。对信用卡来说,每个月 statement 出来后,银行会给出 minimum payment,只要你在 due date 前把这笔最低还款额还上,通常就会向信用局上报“本期按时还款”。

但“没有逾期”和“用卡最优”并不是一回事。原文非常明确地建议:如果条件允许,最好在账单出来后直接全额还清 statement balance。否则即便没有逾期,剩余部分也可能开始计息。

为了减少忘记还款的风险,auto payment 依然是最省心的做法。如果真的第一次 late payment,也可以尽快联系银行解释情况,争取对方不要上报给信用局。不过这种补救不能当成常态,长期稳定按时还款才是根本。

5. 欠款比例:30%,新手最容易忽视却最该先管好的指标

Utilization Rate,也就是欠款比例,通常可以理解为“欠款 / 总额度”。银行之所以在意这一点,是因为它会侧面反映你的资金压力和账户管理习惯。原文建议尽量把总利用率控制在 10% 以下,单卡最好也不要长期超过 50%。

文中的例子很清楚:如果你有两张卡,额度分别是 1000 和 3000,总额度就是 4000。如果要把总利用率压到 10% 以下,就最好把总欠款控制在 400 以下;单卡层面,也尽量别让一张卡长时间接近刷爆。

对新手来说,这一项尤其难,因为刚开始卡少、额度低,很容易稍微刷一刷就把利用率推高。所以原文特别提醒,要勤还款,并确保到了 statement 日时,账面上的 statement balance 仍然处在比较低的水平。因为银行通常是按 statement balance 去上报,而信用局也正是用这个数字来计算利用率。

6. 信用历史长度:15%,第一张卡别轻易关

信用历史长度通常会同时看最长历史和平均历史。最长历史往往从你的第一张卡开始算,这也是为什么很多入门指南都会建议:第一张卡最好是无年费产品,这样长期持有没有太大负担,也不容易因为年费问题想尽快关掉。

如果你手上是一张早期拿到、现在不太常用的老卡,通常可以偶尔刷一两笔,保持活跃,避免被银行以 inactive 为理由关闭。对信用长度来说,老账户本身就是资产。

7. 新账户与 Hard Pull:10%,有影响,但别把它想成唯一大敌

这一项包含两个概念:New Account 和 Hard Pull (HP)。

每次申请信用卡时,银行通常会向一个或多个信用局调取你的信用报告,这个动作就叫 Hard Pull。无论申请是否通过,HP 往往都会留在报告上,所以申卡前最好先想清楚自己的目标,不要把申请当成没有成本的尝试。

而当申请通过后,新开的账户本身也会出现在报告里。短时间内新增大量账户,或者突然密集申请多张卡,银行可能会觉得你近期存在资金压力,因此会对分数和后续审批产生一定影响。

但原文也提醒得很到位:这一项毕竟只占 10%,影响并没有很多新手想象得那么夸张。它值得重视,但不值得凌驾于还款历史和利用率之上。真正的问题不是“有一个 HP”,而是“短时间内疯狂申请,又没有足够强的账户管理表现来支撑”。

8. 贷款类型:10%,看的是你能否同时管好多种账户

Types of Credit 主要用来反映你是否能够同时管理不同类型的借贷账户。比如信用卡、学贷、车贷这些如果都能稳定按时偿还,模型会更倾向于把你视作可靠借款人。

不过对多数刚开始建立信用的新手来说,最先接触到的通常还是信用卡本身。只要把信用卡按时还好,后续再逐步接触其他账户类型也不迟。

9. FICO 分数区间怎么看

原文给出的 FICO 常见分数范围是 300-850,并按区间做了一个很实用的直观划分:

300-579:很低,通常意味着报告中存在明显风险或严重负面记录580-669:较低,可能有较多 late payments 或其他风险因素670-739:平均偏稳,多数人处在这个区间已无需过度焦虑740-799:很好,说明信用记录整体表现不错800-850:极好,是非常强势的信用档案

第二篇原文还保留了作者当时三大局的示例分数:Experian 727、Equifax 761、TransUnion 741,并分别对应不同的 HP 数量。这组例子很好地说明了两件事:第一,三大局分数不完全一样很正常;第二,HP 数量确实会带来差异,但它并不是决定一切的变量。只要整体账户管理良好,分数仍然可以保持在 good standing。

10. 新手真正该先做什么

把两篇文章合起来看,最核心的结论其实非常朴素:先别急着追求某个具体分数数字,而是先把底层记录养好。优先级通常可以排成这样:按时还款、控制利用率、保留并维护好老账户、理性申请新卡、慢慢建立稳定的账户历史。

当底层信用报告越来越健康时,模型算出来的分数自然会往上走。反过来说,如果只盯着“这个月掉了几分”,却不去看是不是 statement 日前刷得太高、是不是近期申请太密、是不是有老账户快被关了,那分数焦虑就很容易变成空转。

小结

信用分数不是神秘黑箱。它本质上是用一套评分模型去读取你的信用报告,而在主流 FICO 模型里,还款历史和利用率始终最重要。只要先把这两项管稳,再配合长期维护信用长度、控制申卡节奏、逐步建立健康账户结构,分数自然会越来越好看。

暂无评论内容